ऐतिहासिक पृष्ठभूमि और मानदंड:

उत्पत्ति:

विशेष श्रेणी का दर्जा (SCS) मूल रूप से भारत में राज्य योजनाओं के लिए केंद्रीय सहायता के आवंटन के निर्धारण से संबंधित है। 1960 के दशक में राज्य योजनाओं (CASP) के लिए केंद्रीय सहायता के तर्कसंगत और पारदर्शी आवंटन की आवश्यकता स्पष्ट हो गई थी। SCS की उत्पत्ति का पता 1965 में चौथी पंचवर्षीय योजना के दौरान गाडगिल फॉर्मूला से संबंधित चर्चाओं से लगाया जा सकता है, जहां कई मुख्यमंत्रियों ने एक संरचित दृष्टिकोण की आवश्यकता पर जोर दिया था। अद्वितीय चुनौतियों वाले राज्यों को केंद्रीय सहायता आवंटित करना। दिसंबर 1967 में, राष्ट्रीय विकास परिषद (NDC) ने केंद्रीय सहायता के लिए आवंटन मानदंडों पर विचार-विमर्श करने के लिए बैठक बुलाई। हालाँकि विशिष्ट मानदंडों पर मुख्यमंत्रियों के बीच कोई सर्वसम्मत सहमति नहीं थी, फिर भी आम धारणा थी किअसम, जम्मू और कश्मीरऔरनागालैंडजैसे राज्य किसी भी तरह ,विशेष उपचारप्राप्त करना होगा।

1968 में, 1969 -74 के लिए करों और अनुदानों के हस्तांतरण की सिफारिश करने के लिए पांचवें वित्त आयोग की स्थापना की गई थी। 1969 में प्रस्तुत अपनी रिपोर्ट में राज्यों के बीच महत्वपूर्ण असमानताओं पर प्रकाश डाला गया और जनसंख्या-आधारित अनुदान से परे पुनर्वितरण नीति की आवश्यकता पर जोर दिया गया। इसने योजना आयोग के तबादलों पर विचार किया और इन असमानताओं को दूर करने के लिए असम, जम्मू और कश्मीर और नागालैंड के लिए उच्च आवंटन की सिफारिश की।

1969 और 1974 के बीच, तीन राज्यों - असम, जम्मू और कश्मीर, तथा नागालैंड को अन्य राज्यों की तुलना में असामान्य रूप से अधिक अनुदान प्राप्त हुआ, जिससे उन्हें उस अवधि के दौरान गैर-योजना अनुदान के "विशेष" प्राप्तकर्ता के रूप में चिह्नित किया गया।

अतः अप्रैल 1969 में आयोजित राष्ट्रीय विकास परिषद की 26वीं बैठक में योजना आयोग द्वारा भी इन तीन राज्यों की आवश्यकताओं को अन्य राज्यों की तुलना में प्राथमिकता दी गई। योजना और गैर-योजना अनुदान दोनों के संदर्भ में, उन्हें अन्य भारतीय राज्यों की तुलना में बहुत अधिक राशि प्राप्त हुई, जिससे प्रभावी रूप से इन राज्यों को विशेष माना गया। इस निर्णय ने इन राज्यों को विशेष मामलों के रूप में चिह्नित किया और गाडगिल फॉर्मूले और 1969 में प्रदान किए गए उनके विशेष श्रेणी दर्जे की नींव रखी।

टिप्पणी:

- एससीएस का दर्शन किसी वित्त आयोग से नहीं, बल्कि पूर्ववर्ती राष्ट्रीय विकास परिषद के प्रस्ताव से निकला है।

- SCS देने का निर्णय राष्ट्रीय विकास परिषद (NDC) का है, जिसमें प्रधान मंत्री, केंद्रीय मंत्री, मुख्यमंत्री, केंद्र शासित प्रदेशों के प्रतिनिधि और पूर्ववर्ती योजना आयोग के सदस्य शामिल थे। NDC (राष्ट्रीय विकास परिषद) ही SCS (विशेष श्रेणी का दर्जा) प्रदान करने वाली एकमात्र सक्षम निकाय थी, और इस प्रक्रिया को नियंत्रित करने के लिए कोई अलग संवैधानिक प्रावधान, कानून या कार्यकारी आदेश नहीं थे। योजना आयोग की जगह लेने वाला नीति आयोग (नेशनल इंस्टीट्यूशन फॉर ट्रांसफॉर्मिंग इंडिया) धन आवंटित करने का अधिकार नहीं रखता।

विकास एवं मानदंड:

चौथी पंचवर्षीय योजना (FYP) से पहले, CASP का आवंटन एक योजनाबद्ध पैटर्न द्वारा निर्धारित किया गया था जिसमें एक निश्चित आवंटन सूत्र का अभाव था। राज्यों को केंद्र से ऋण के रूप में अधिक संसाधन और अनुदान, योजना और गैर-योजना संयुक्त रूप से कम संसाधन मिलते थे, जिससे राज्यों की ऋणग्रस्तता बढ़ जाती थी। चौथी पंचवर्षीय योजना (FYP) से गाडगिल फार्मूला (तत्कालीन योजना आयोग के उपाध्यक्ष धनंजय रामचंद्र गाडगिल के नाम पर) की मंजूरी के साथ, राज्यों के बीच संसाधनों के क्षैतिज वितरण के लिए एक पारदर्शी और वस्तुनिष्ठ विधि की मांग उत्पन्न हुई।

गाडगिल फार्मूला पहली बार 1969 में लागू किया गया था। उस समय कुल 17 राज्य थे, उनमें से केवल तीन - असम, जम्मू और कश्मीर, तथा नागालैंड - विशेष श्रेणी के राज्यों के रूप में माना जाता था। पाँचवीं पंचवर्षीय योजना तक, राज्यों की संख्या बढ़कर 22 हो गई थी, जिसमें मूल 14 (यानी 17-3) को छोड़कर सभी नए राज्यों को विशेष श्रेणी का दर्जा दिया गया था। इसके बाद, जब भी विभिन्न राज्यों को राज्य का दर्जा मिला, उन्हें विशेष श्रेणी का दर्जा दिया गया। ये राज्य थे:

- हिमाचल प्रदेश (1970-71)

- मणिपुर, मेघालय और त्रिपुरा (1971-72)

- सिक्किम (1975-76)

- अरुणाचल प्रदेश और मिजोरम (1986-87)

- उत्तराखंड (2001-02)

टिप्पणी:

- आंध्र प्रदेश से अलग होकर बने तेलंगाना को 2014 में विशेष श्रेणी का दर्जा दिया गया था।14 वां वित्त आयोग, जिसकी सिफारिशें अगले वर्ष लागू की गईं, ने पूर्वोत्तर राज्यों और तीन पहाड़ी राज्यों: जम्मू और कश्मीर (अब केन्द्र शासित प्रदेश), उत्तराखंड और हिमाचल प्रदेश को छोड़कर शेष राज्यों के लिए इस दर्जे को चरणबद्ध तरीके से समाप्त करने की सिफारिश की।

गाडगिल फॉर्मूला, जिसे शुरू में चौथी और पांचवीं पंचवर्षीय योजना (1969-78) के दौरान इस्तेमाल किया गया था, ने जनसंख्या, प्रति व्यक्ति आय, कर प्रयास, चालू सिंचाई और बिजली परियोजनाओं और विशेष समस्याओं के आधार पर धन आवंटित किया। धनी राज्यों के पक्ष में पूर्वाग्रहों के कारण, इसे 1980 में संशोधित किया गया और इसे और अधिक परिष्कृत किया गया। गाडगिल-मुखर्जी फॉर्मूला 1991 में इसे एन.डी.सी. द्वारा अनुमोदित किया गया, तथा 8वीं पंचवर्षीय योजना से आगे के आवंटनों का मार्गदर्शन किया गया।

बाद में 2013 में, केंद्र प्रायोजित योजनाओं (सीएसएस) को छह "कोर ऑफ़ द कोर" योजनाओं और 22 "कोर" योजनाओं में पुनर्गठित किया गया, जिससे बाद में इनका प्रसार हुआ। 2015-16 के बजट में सामान्य केंद्रीय सहायता (एनसीए) को समाप्त कर दिया गया, और 2017-18 के बाद से, योजना और गैर-योजना व्यय के बीच का अंतर समाप्त कर दिया गया, जिससे प्रभावी रूप से विकसित हो रहे राजकोषीय ढांचे में गाडगिल फॉर्मूला अप्रचलित हो गया।

फ़ायदे:

योजना आयोग ने राज्यों को तीन मुख्य घटकों के माध्यम से धन आवंटित किया:

- सामान्य केंद्रीय सहायता (एनसीए),

- अतिरिक्त केन्द्रीय सहायता (एसीए), और

- विशेष केन्द्रीय सहायता (एससीए)।

• किसी राज्य को विशेष श्रेणी या गैर-विशेष श्रेणी (सामान्य श्रेणी) के रूप में वर्गीकृत करना उसके संविधान की मूल भावना को निर्धारित करता है। अनुदान-ऋण अनुपात सामान्य केंद्रीय सहायता (एनसीए) के लिए लागू। विशेष श्रेणी के राज्यों को एनसीए का 30% प्राप्त हुआ, जिसमें से 90% अनुदान के रूप में और 10% ऋण के रूप में था, जबकि गैर-विशेष श्रेणी के राज्यों ने शेष 70% को 30:70 अनुदान-ऋण अनुपात के साथ साझा किया।

• विशेष श्रेणी वाले राज्यों के बीच आबंटन योजना के आकार और पिछले व्यय पर आधारित था, जबकि गाडगिल-मुखर्जी फार्मूले ने गैर-विशेष श्रेणी वाले राज्यों के बीच वितरण को निर्देशित किया।

• विशेष श्रेणी वाले राज्यों को पहाड़ी क्षेत्रों, जनजातीय उप-योजनाओं और सीमावर्ती क्षेत्रों जैसी विशेषताओं के लिए भी विशिष्ट सहायता मिलती है।

• विशेष श्रेणी वाले राज्य उत्पाद एवं सीमा शुल्क, आयकर दरों और कॉर्पोरेट कर दरों पर सरकार द्वारा निर्धारित रियायतों से लाभान्वित हो सकते हैं।

• विशेष श्रेणी राज्यों को राज्य के लिए विशेष महत्व की परियोजनाओं के लिए विशेष योजना सहायता प्रदान की जाती है।

• विशेष श्रेणी वाले राज्यों को उनकी चुनौतीपूर्ण वित्तीय परिस्थितियों के कारण विशिष्ट परियोजनाओं से असंबद्ध विशेष केन्द्रीय सहायता (एससीए) प्रदान की जाती है।

विशेष श्रेणी का दर्जा देने में मुद्दे और आलोचना:

बदलती गतिशीलता:

- 14वें वित्त आयोग (FC-XIV 2015-20) ने केंद्रीय करों के विभाज्य पूल में राज्यों की हिस्सेदारी को 32% से बढ़ाकर 42% करने की सिफारिश की। 15वें वित्त आयोग (FC-XV 2021-26) ने कर हस्तांतरण को लगभग समान स्तर पर बनाए रखा है (अर्थात जम्मू-कश्मीर और लद्दाख के लिए 1% समायोजन के साथ 41% पर)। केंद्र सरकार का दावा है कि उच्च कर हस्तांतरण अनुदान से राज्यों को अधिक संसाधन मिलते हैं। 14वें वित्त आयोग के बाद से, राज्यों को केंद्र पर निर्भर रहने के बजाय, अपनी प्राथमिकताओं पर खर्च करने के लिए अधिकराजकोषीय स्थान मिला।

- दिसंबर 2014 में FC-XIV द्वारा प्रस्तुत रिपोर्ट में विशेष श्रेणी के दर्जे के लिए कोई विशेष अनुशंसा नहीं की गई थी। इस चूक से यह आभास होता है कि व्यवहार में विशेष श्रेणी का दर्जा समाप्त कर दिया गया है।

- सामान्य केंद्रीय सहायता (एनसीए) का आवंटन गाडगिल-मुखर्जी फार्मूले के आधार पर किया गया तथा वित्त मंत्रालय द्वारा 12 मासिक किस्तों में वितरित किया गया। 1 अप्रैल, 2015 से एनसीए आवंटन 14 महीने के लिए बढ़ाए जाने के कारण बंद हो गया।वां वित्त आयोग की सिफारिश के अनुसार, केंद्र के विभाज्य कर राजस्व में राज्यों की हिस्सेदारी 10 प्रतिशत अंकों से बढ़ाई गई। योजना और गैर-योजना राजस्व व्यय दोनों के लिए असंबद्ध कर हस्तांतरण में यह महत्वपूर्ण वृद्धि, प्रभावी रूप से एनसीए की आवश्यकता को प्रतिस्थापित करती है।

- 2017 में वस्तु एवं सेवा कर (जीएसटी) लागू होने से विशेष श्रेणी के दर्जे से जुड़े कई कर लाभ भी समाप्त हो गए।

बिना किसी जवाबदेही के सतत सहायता:

- एक बार विशेष श्रेणी का दर्जा दिए जाने के बाद, लक्ष्य या समयसीमा निर्दिष्ट किए बिना एक सतत सहायता पैटर्न सुनिश्चित होता है। यह राज्य के लिए दायित्वों के बिना पुरस्कार प्रदान करता है और केवल फंडिंग पैटर्न पर आधारित होता है, इन फंडों को प्रभावी ढंग से उपयोग करने की राज्य की क्षमता की अनदेखी करता है। यह तंत्र जवाबदेही सुनिश्चित किए बिना फंड ट्रांसफर पर ध्यान केंद्रित करता है, जिससे यह उत्थान और सशक्तिकरण के लिए उप-इष्टतम बन जाता है। जबकि कुछ राज्यों ने इन संसाधनों का लाभ उठाने की क्षमता विकसित की है, अन्य ने उग्रवाद, राजनीतिक अस्थिरता और कुशासन जैसे कारकों के कारण संघर्ष किया है।

संसाधनों की बिगड़ती स्थिति:

- विशेष श्रेणी राज्यों की संख्या गठन के समय 3 से बढ़कर अंत में 11 हो गई, लेकिन कुल योजना सहायता में उनका हिस्सा 30% ही बना रहा, जिससे उनकी संसाधन स्थिति खराब हो गई।

- वित्त आयोग के अनुदानों का विशेष श्रेणी के राज्यों के संसाधनों पर बहुत कम प्रभाव पड़ा, क्योंकि विभाज्य पूल से करों का हस्तांतरण सूत्र-आधारित था, जिसमें जनसंख्या, क्षेत्र, राजकोषीय अनुशासन या कर प्रयास जैसे कारक ज्यादातर उनके खिलाफ जाते थे। उनका प्राथमिक लाभ योजना अनुदानों से आया, जबकि गैर-योजना अनुदान राजस्व घाटे को पाटने में मदद करने के बावजूद अपेक्षाकृत महत्वहीन थे।

राजनीतिक विचार:

- एससीएस की मांग अक्सर एक राजनीतिक हथियार बन जाती है, जिसमें राज्य अतिरिक्त धन प्राप्त करने के लिए स्थिति के लिए पैरवी करते हैं। हालांकि, राजनीतिक लाभ के लिए इस्तेमाल किए जाने के बजाय, इस मुद्दे पर निष्पक्षता और निष्पक्षता सुनिश्चित करने के लिए एक संवैधानिक निकाय द्वारा विचार किया जाना चाहिए। ऐसा निकाय राजनीतिक दबावों और प्रभावों से मुक्त होकर एससीएस पदनाम के लिए वास्तविक जरूरतों और मानदंडों का मूल्यांकन करने के लिए बेहतर ढंग से सुसज्जित होगा।

राज्यों के बीच असमानता पैदा होती है:

- आलोचकों का तर्क है कि एससीएस राज्यों के बीच असमानता पैदा करता है, तथा ऐतिहासिक वर्गीकरण के कारण कुछ राज्यों को असमान रूप से लाभ मिलता है।

निर्भरता संस्कृति:

- इस बात की चिंता है कि एससीएस निर्भरता की संस्कृति को बढ़ावा दे सकता है, जिसमें राज्य अपनी राजस्व-सृजन क्षमता विकसित करने के बजाय केंद्रीय सहायता पर अत्यधिक निर्भर हो जाएंगे।

राज्य अभी भी विशेष श्रेणी का दर्जा क्यों मांग रहे हैं?

-__-

वित्त आयोग का मुख्य उद्देश्य है ऊर्ध्वाधर और क्षैतिज राजकोषीय असंतुलन को सुधारना देश के भीतर। वित्त आयोग को संघ और राज्यों के बीच संघ के करों की शुद्ध आय के वितरण (आमतौर पर ऊर्ध्वाधर हस्तांतरण के रूप में जाना जाता है) की सिफारिश करने की आवश्यकता होती है; और राज्यों के बीच ऐसी आय के संबंधित शेयरों का आवंटन (आमतौर पर क्षैतिज हस्तांतरण के रूप में जाना जाता है)। भारतीय संविधान का अनुच्छेद 280 (3) (ए) वित्त आयोग को संघ और राज्यों के बीच विभाज्य पूल से करों की शुद्ध आय के वितरण की सिफारिश करने का अधिकार देता है।

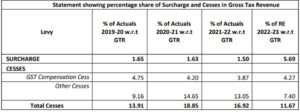

विभाज्य पूल सकल कर राजस्व (जीटीआर) का वह हिस्सा है जिसे संघ और राज्यों के बीच वितरित किया जाता है। संविधान के अनुच्छेद 270 में उन करों को निर्दिष्ट किया गया है जो विभाज्य पूल बनाते हैं। इसमें सभी कर शामिल हैं, सिवाय विशिष्ट उद्देश्य के लिए लगाए गए अधिभार और उपकर (जीएसटी क्षतिपूर्ति उपकर को छोड़कर) और केंद्र शासित प्रदेशों से कर राजस्व, संग्रह शुल्क के बाद।

अब, यह ध्यान रखना महत्वपूर्ण है कि उपकर और अधिभार राजस्व सीधे केंद्र को जाता है और राज्यों के साथ विकेंद्रीकरण के रूप में साझा नहीं किया जाता है। इसलिए, जीटीआर के अनुपात के रूप में लगाए गए और एकत्र किए गए उपकर और अधिभार जितना अधिक होगा, विभाज्य पूल में राज्यों के लिए उतनी ही कम राशि उपलब्ध होगी।

वित्त वर्ष 2024-25 के लिए, जीटीआर 38.3 लाख करोड़ रुपये रहने का अनुमान है, जिसमें राज्यों का हिस्सा 12.2 लाख करोड़ रुपये होगा, जो बजट अनुमानों के अनुसार जीटीआर का लगभग 32% है। इस प्रकार, विभाज्य पूल के 41% को हस्तांतरित करने का वित्त आयोग का फॉर्मूला व्यवहार में दूर की कौड़ी लगता है।

इस मुद्दे को 2019 में RBI ने भी उजागर किया था, जिसमें पाया गया था कि केंद्र सरकार के GTR में उपकर और अधिभार से राजस्व का हिस्सा 1980-81 में 2.3% से बढ़कर 2019-20 में 15% हो गया है। इसके अलावा, जुलाई 2023 में लोकसभा में एक प्रश्न के उत्तर में, केंद्र ने डेटा जारी किया, जिसमें संकेत दिया गया कि 2019-20 से 2022-23 तक, उपकर और अधिभार (जीएसटी क्षतिपूर्ति उपकर को छोड़कर) एकत्र किए गए जीटीआर का लगभग 11-16% था।

विशेष श्रेणी का दर्जा (SCS) गरीब राज्यों के बीच एक प्रमुख मांग क्यों बनी हुई है, इसका एक और कारण यह है कि SCS राज्यों को अधिक कर दिए जाते हैं। जैसा कि पहले देखा गया है, हालांकि 14 राज्यों ने विशेष श्रेणी का दर्जा (SCS) प्राप्त करने के लिए एक अलग नीति बनाई है।वां वित्त आयोग ने एससीएस को स्पष्ट रूप से संबोधित नहीं किया, लेकिन अनुमान बताते हैं कि एससीएस राज्यों को हस्तांतरित करों का हिस्सा काफी अधिक था। 2022-23 के आंकड़ों से पता चलता है कि केंद्र सरकार से सकल हस्तांतरण एससीएस राज्यों में कुल बजट संवितरण का 67% है, जबकि सामान्य श्रेणी के राज्यों में यह बहुत कम 34% है। यह स्पष्ट रूप से दर्शाता है कि एससीएस पदनाम के आधिकारिक रूप से बंद होने के बावजूद, आठ पूर्वोत्तर और तीन हिमालयी राज्य अभी भी धन के अनुपातहीन रूप से बड़े आवंटन से लाभान्वित होते हैं।

राज्यों के उच्च व्यय भार के बावजूद उनकी घटती राजकोषीय स्थिति तथा एससीएस राज्यों को लगातार अधिक कर हस्तांतरण, विशेष श्रेणी का दर्जा मांगने के प्राथमिक कारण हैं।

बिहार को विशेष श्रेणी राज्य के दर्जा की मांग:

बिहार लंबे समय से विशेष श्रेणी का दर्जा चाहता रहा है, जिसका मुख्य कारण इसका आर्थिक पिछड़ापन, ऐतिहासिक कमियां और विकास संबंधी चुनौतियां हैं। मुख्यमंत्री नीतीश कुमार 2006 से ही इस दर्जे के मुखर समर्थक रहे हैं, और राज्य की लगातार गरीबी और विकास की कमी को उजागर करते रहे हैं।

अपनी विकासात्मक चुनौतियों से पार पाने के लिए, विशेष राज्य के दर्जे की मांग के कुछ कारण और बिहार के मामले का वर्तमान रुख इस प्रकार है:

आर्थिक पिछड़ापन:

- केंद्र के बहुआयामी गरीबी सूचकांक (एमपीआई) के अनुसार बिहार को भारत का सबसे गरीब राज्य माना गया है, जहां 521.33 लाख लोग पर्याप्त स्वास्थ्य, शिक्षा और जीवन स्तर से वंचित हैं। राज्य की प्रति व्यक्ति आय यह लगभग ₹54,000 है, जो देश में सबसे कम है। इसके अतिरिक्त, 2023 में किए गए एक हालिया जाति-आधारित सर्वेक्षण से पता चला है कि राज्य की 34.13 प्रतिशत आबादी की मासिक आय ₹6,000 या उससे कम है। यह डेटा बिहार द्वारा सामना किए जा रहे तीव्र आर्थिक संकट को रेखांकित करता है, जो एससीएस के माध्यम से अतिरिक्त वित्तीय सहायता के लिए एक आकर्षक मामला बनाता है।

प्राकृतिक संसाधनों का अभाव:

- नवंबर 2000 में बिहार के विभाजन से राज्य के संसाधन आधार पर काफी असर पड़ा। अधिकांश खनिज संपदा और राजस्व पैदा करने वाली संपत्तियां झारखंड को हस्तांतरित कर दी गईं। नतीजतन, प्रमुख उद्योग और खनन क्षेत्र झारखंड के पास ही रह गए, जिसके परिणामस्वरूप बिहार में रोजगार और निवेश के अवसरों में उल्लेखनीय कमी आई। प्राकृतिक संसाधनों और तटरेखा संपर्क की कमी ने राज्य की निजी निवेश को आकर्षित करने की क्षमता को और बाधित किया, जिसके लिए केंद्र सरकार से विशेष सहायता या पैकेज की आवश्यकता थी।

प्राकृतिक आपदाएं:

- बिहार प्राकृतिक आपदाओं के प्रति अत्यधिक संवेदनशील है, जो इसकी आर्थिक स्थिरता और विकास को गंभीर रूप से प्रभावित करती हैं। राज्य का उत्तरी क्षेत्र अक्सर विनाशकारी बाढ़ से पीड़ित रहता है, जबकि दक्षिणी भाग भयंकर सूखे से जूझता है। ये आवर्ती आपदाएँ कृषि गतिविधियों को बाधित करती हैं, सिंचाई सुविधाओं में बाधा डालती हैं, और अपर्याप्त जल आपूर्ति का कारण बनती हैं, जिससे आजीविका और आर्थिक स्थिरता प्रभावित होती है। प्राकृतिक आपदाओं के प्रति राज्य की संवेदनशीलता के कारण उनके प्रभाव को कम करने के लिए अतिरिक्त वित्तीय संसाधनों और विशेष विचारों की आवश्यकता होती है।

अपर्याप्त बुनियादी ढांचा:

- बिहार का अपर्याप्त बुनियादी ढांचा इसके समग्र विकास में एक बड़ी बाधा है। राज्य खराब सड़क और पुल नेटवर्क, सीमित स्वास्थ्य सेवा पहुंच और शैक्षिक सुविधाओं में चुनौतियों से ग्रस्त है। ये बुनियादी ढाँचे की कमियाँ आर्थिक गतिविधियों में बाधा डालती हैं और सामाजिक विकास को बाधित करती हैं। 2013 में केंद्र द्वारा गठित रघुराम राजन समिति ने बिहार को "सबसे कम विकसित" राज्यों में से एक के रूप में वर्गीकृत किया, जिसमें लक्षित वित्तीय सहायता की तत्काल आवश्यकता पर प्रकाश डाला गया।

नीति आयोग की रिपोर्ट का रुख:

नीति आयोग की सतत विकास लक्ष्य (एसडीजी) भारत सूचकांक 2023-24 की नवीनतम रिपोर्ट ने बिहार की लंबे समय से अधिक केंद्रीय वित्तीय सहायता की मांग को सही साबित किया है। कुछ सुधारों के बावजूद, बिहार एसडीजी इंडिया इंडेक्स में सबसे निचले पायदान पर है, जो राज्य की लगातार विकास संबंधी चुनौतियों को उजागर करता है। रिपोर्ट में विशेष वित्तीय सहायता की आवश्यकता पर जोर दिया गया है, चाहे वह एससीएस के माध्यम से हो या विशेष पैकेज के माध्यम से, ताकि बिहार अपने वित्त का प्रभावी ढंग से प्रबंधन कर सके।

केंद्र सरकार का रुख:

केंद्र ने कहा है कि किसी भी राज्य को विशेष श्रेणी का दर्जा विशिष्ट मानदंड के आधार पर दिया जाता है, और SCS के लिए बिहार के अनुरोध को 2012 में अस्वीकार कर दिया गया था। 22 जुलाई 2024 को लोकसभा में एक लिखित उत्तर में, सरकार ने मार्च 2012 में तैयार एक अंतर-मंत्रालयी समूह (आईएमजी) की रिपोर्ट का हवाला देते हुए कहा कि विशेष श्रेणी राज्य का दर्जा देने का मामला अभी बिहार के लिए नहीं बना है। आईएमजी, जिसने बिहार के अनुरोध की समीक्षा की, ने अपनी रिपोर्ट में निष्कर्ष निकाला कि SCS के लिए बिहार का मामला एनडीसी मानदंडों को पूरा नहीं करता है।

©bpscexamprep.com

निष्कर्ष:

विशेष श्रेणी का दर्जा केंद्रीय सहायता के न्यायसंगत वितरण में महत्वपूर्ण भूमिका निभाता है, खासकर उन राज्यों के लिए जो महत्वपूर्ण भौगोलिक और सामाजिक-आर्थिक चुनौतियों का सामना कर रहे हैं। हालाँकि इसने क्षेत्रीय असमानताओं को मिटने में मदद की है, लेकिन उभरते मानदंड और नए राज्यों को शामिल करना बहस का विषय बना हुआ है। एससीएस के लिए बिहार की लगातार मांग पिछड़े राज्यों की विकासात्मक जरूरतों को पूरा करने के लिए एक सूक्ष्म दृष्टिकोण की आवश्यकता को उजागर करती है। ध्यान इस बात पर केंद्रित है कि वास्तविक ज़रूरत वाले राज्यों को विशेष श्रेणी का दर्जा या विशेष पैकेज के रूप में आवश्यक सहायता मिले ताकि वे अपनी विकासात्मक बाधाओं को दूर कर सकें, जिससे पूरे भारत में संतुलित और समावेशी विकास को बढ़ावा मिले।

***